個人再生に強い弁護士をお探しならたくみ法律事務所へ

個人再生とは、借金総額が5,000万円以下(住宅ローンなどは除く)で、将来的に安定した収入が見込める場合に、借金の一部の返済免除を受けて、残りの借金を返済していく債務整理方法です。

個人再生は複雑な手続きが必要となりますので、個人再生に強い福岡の弁護士法人たくみ法律事務所へご相談ください。

個人再生相談実績(一部)

個人再生に強い弊所の主な実績をご紹介します。個人再生のメリットとデメリット

メリット

- 住宅ローン特則を利用すれば、マイホームを手放さなくて済みます。

- 弁護士に依頼した場合、ただちに債権者からの催促や取立てが止まります。

- 弁護士に依頼した場合、その時点より再生計画の確定までは債務を返済する必要がなくなります。

- 利息制限法による引き直し計算により残元本の減額が行われます。

- 利息制限法による引き直し計算により減額された元本が更に大幅に減額されます。

・元本が100万円以上500万円以下の場合は100万円に減額

・500万円を超え1,500万円未満の場合は5分の1に減額

・1,500万円以上3,000万円以下の場合は300万円に減額

・3,000万円以上5,000万円以下の場合は10分の1に減額

※ただし、住宅ローン特則を利用する場合の住宅ローンを除きます。 - 過払い金が生じている場合は、その返還請求も可能です。

- 浪費やギャンブル等の理由で自己破産の免責に問題がある場合でも利用可能です。

- 自己破産のような、職業制限や資格制限がありません。

デメリット

- 個人再生を利用するには一定の条件が必要です。

・住宅ローンなどを除いた、借金の総額が5,000万円以下であること

・サラリーマン・自営業者を問わず、将来にわたり、安定した収入が見込めること - 信用情報機関(ブラックリスト)に登録されるため、目安として5~7年間は自分名義で借金やローンができなくなります(ただし、自己破産、任意整理も同様)。

- 官報に掲載されます(自己破産も同様)。

- 連帯保証人に迷惑がかかることがあります。

個人再生の弁護士費用

法律相談料金

個人再生に関する法律相談は初回無料

※ご相談時間は原則60分となります。

住宅資金特別条項なし

| 着手金 | 33万円 |

| 追加着手金 | 11万円※1 |

| 実費 | 3万5000円※2 |

- 個人再生委員事件になった場合のみ発生します

- 個人再生委員事件になった場合、6万円~追加となります

住宅資金特別条項あり

| 着手金 | 38万5000円 |

| 追加着手金 | 11万円※1 |

| 実費 | 3万5000円※2 |

- 個人再生委員事件になった場合のみ発生します

- 個人再生委員事件になった場合、6万円~追加となります

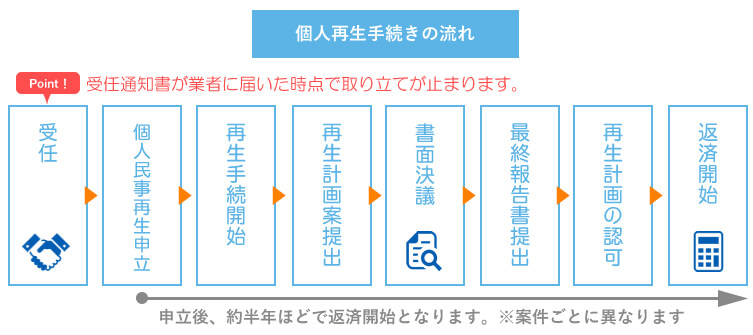

個人再生の流れ

①弁護士から業者に受任通知書を発送:通知が業者に届いた時点で請求が止まります。

⇩

②個人民事再生を申立:弁護士と打ち合わせをしながら申立書を作成し、裁判所に提出します。

⇩

③再生手続を開始:裁判所が個人民事再生手続きの開始を決定します。

⇩

④再生計画案を作成:弁護士と打ち合わせをしながら再生計画案を作成し、借金免除額、残りの借金額を検討します。

⇩

⑤再生計画案を提出:再生計画案を裁判所・業者に提出します。

⇩

⑥書面決議:小規模再生の場合、過半数の業者から民事再生手続きに反対である旨の意見が出た場合には、別途弁護士と打ち合わせをした上で対応策を検討します。

⇩

⑦再生計画の認可:裁判所が認可し、確定することにより手続は終了します。

⇩

⑧返済を開始:裁判所に申立後、約半年後から再生計画案に則って、債権者へ返済を開始します。

個人再生のご相談

個人再生のご相談は、ぜひとも個人再生に強い弁護士が所属する、福岡の弁護士法人たくみ法律事務所へご相談ください。